Vous souhaitez générer de gros rendements immobiliers sans vous faire taxer 50% de vos revenus?

Dans cet article, vous trouverez une stratégie originale pour générer une rentabilité de 21% sans payer d’impôts !

Cette stratégie est à mi-chemin entre de la location saisonnière et l’activité de marchand de biens. Elle repose que deux ingrédients.

Premier ingrédient : Acheter un bien sous valorisé avec travaux pour l’exploiter en location saisonnière.

Deuxième ingrédient, ne pas acheter ce bien directement, mais à travers deux sociétés soumises à l’impôt sur les sociétés (IS).

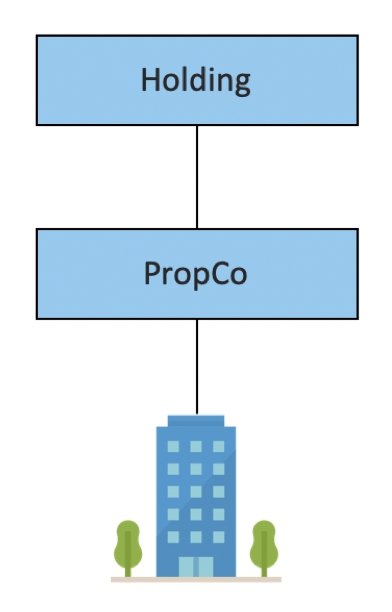

Le montage est le suivant :

Le fonctionnement du montage

Le montage et ses conséquences doivent s’analyser en plusieurs étapes allant de l’acquisition de l’immeuble jusqu’à sa revente.

Étape 1 : L’acquisition et la location

Prenons un exemple: Vous souhaitez acquérir un bien qui vous permettra de générer une plus-value de 30% (le rentabilité cible des marchands de biens).

Vous trouvez un appartement avec travaux vendu 25% sous le prix du marché. Après les frais de notaire et les travaux, ce bien vous revient à 190 000€ auquel il faut ajouter 10 000 pour l’ameublement. Le prix de revient de ce bien est donc de 200 000 euros.

La revalorisation permet de créer une plus-value latente de 30%. La valeur de marché actuelle est donc de 260 000 euros.

Admettons que ce bien génère une rentabilité brute de 10%

| Valeur vénale | 200 000 |

| Rentabilité | 10% |

| Revenus annuels | 20 000 |

Étape 2 : La distribution à la holding

Les revenus annuels sont ensuite distribués à la Holding. La Holding peut bénéficier du régime de l’article 216 du code général des impôts. Selon cet article, les dividendes reçus d’une filiale ne sont pas inclus dans la base imposable de la mère.

Pour le dire autrement, ils sont taxés à 0% au niveau de la holding. Seule une quote-part de 5% pour frais et charge est réintégrée.

Cette réintégration revient à taxer à 0,75% les dividendes re la holding.

Étape 3 : La revente

Il s’agira ici non pas de revendre l’immeuble mais de revendre la société.

En cédant l’immeuble, la cession aurait été imposée à l’impôt sur les sociétés à 26,5%. Ces 26,5% auraient porté non pas sur 60.000 euros mais sur plus ou moins 80.000, car la plus-value est calculée en tenant compte des amortissements pratiqués. On aurait donc eu un impôt de plus ou moins 20.000 euros.

En cédant non pas l’immeuble mais la société d’exploitation, l’imposition n’est que de 3%. Par application de l’article 219 CGI, lorsqu’une holding cède les titres d’une filiale détenue depuis 24 mois ou plus, et que ces titres ont les caractéristiques de titres de participation, les plus valus sont taxées à 0%. Seule une quote-part pour frais et charges de 12% est réintégrée.

Dans l’exemple présenté ici, cette réintégration revient à imposition de 1,8%.

Attention ! Il suffit de conserver les titres 24 mois au jour de la revente. Rien ne vous empêche de commencer à rechercher un acheteur bien plus tôt.

Là où un marchand de bien aurait payé 20.000 euros d’impôts, cette structure permet de régler environ 1000 euros et de réinvestir la différence.

L’acheteur pourra soit exploiter l’immeuble à travers la société, soit récupérer l’immeuble personnellement en liquidant la société et en s’attribuant son actif. Il devra alors s’acquitter des frais de publicité foncière de 0,7%.

Subtilités de la méthode

Le régime des titres de participation exclut normalement les sociétés à prépondérance immobilière. Une société à prépondérance immobilière est une société dont l’actif est composé à au moins 50% de biens immobiliers.

Cependant, sont exclus de ce ratio les biens affectés à l’exploitation de l’entreprise. Un bien est réputé affecté à l’exploitation lorsqu’il est utilisé dans le cadre de l’activité économique exercée par l’entreprise.

Selon la doctrine administrative, l’immeuble doit être affecté à un moyen permanent d’exploitation. Sont alors exclus de l’exploitation les immeubles inscrit en stock et les locations nues ou meublées.

Par contre, cette définition permet de revendre sans impôts les sociétés exploitant des immeubles en para hôtellerie. Pour simplifier la para hôtellerie désigne toute location de courte durée qui rassemble 3 des 4 conditions de l’article 261D. Ces conditions sont, la fourniture de petit déjeuner, le nettoyage régulier des locaux, la fourniture de linge, l’accueil de la clientèle y compris électronique. Il est donc simple de convertir sa location saisonnière en location para hôtelière.

Attention ! Il suffit uniquement que ce soit votre type d’exploitation au moment de la revente. Peu importe que le repreneur poursuive ensuite ce mode d’exploitation.

Cette approche est concordante avec l’avis de l’administration qui assimile la location nue ou meublée à de la gestion de patrimoine (BOI-RPPM-PVBMI-30-10-60 n° 310). Aussi, la commission de l’abus de droit avait indiqué que la location meublée était une activité patrimoniale, à moins qu’elle soit assortie de services de para hôtellerie. (Avis 2012-51 et 2016-10). Dans ce cas, il s’agit d’une activité commerciale.

La simulation sur 24 mois

Reprenons notre exemple pour en simuler la fiscalité globale. Il y a 3 impôts à simuler. La taxation des loyers, la taxation des dividendes et celle du gain en capital.

1/ Taxation des loyers

Les loyers s’élèvent à 20000 euros. Il convient de retrancher les charges. Nous compterons 15% de charges ainsi que l’amortissement de l’immeuble sur 25 ans. Enfin, les meubles seront amortis sur 5 ans.

La base imposable se calcule ainsi (exemple simplifié) :

| Loyers | 20 000 |

| Charges | – 3 000 |

| Amortissements immeuble | – 7 600 |

| Amortissements meubles | – 2 000 |

| Base imposable | 7 400 |

| Impôts | 1 110 |

2/ La taxation des dividendes

Pour l’exemple, nous dirons que les loyers ont été perçus pendant 18 mois seulement. Les 6 premiers mois ont été consacrés aux travaux. On a donc 30 000 euros de bénéfice moins les charges.

| Bénéfice (20 000 x 1,5) | 30 000 |

| Charges | – 4 500 |

| Amortissements meubles | – 1 665 |

| Base imposable | 23 835 |

| Impôts | 179 |

3/ Le gain en capital

Cette fois, c’est la société qui est revendue. Comme la PropCo est inscrite au bilan de la HoldCo pour 200.000 euros, le gain en capital se calcul sur cette base.

En effet, il n’y a pas lieu de prendre en compte les amortissements car ici, ce n’est pas l’immeuble qui est vendu.

On a donc un gain en capital de 60 000 euros. Celui-ci est exonéré sous réserve d’une quote-part de 12%

| Gain en capital | 60 000 |

| Quote-part | 7 200 |

| Impôts | 1 080 |

4/ Le bénéfice global

On a donc 60 000 euros de gain en capital plus une distribution de dividendes de 23 925 euros.

Le bénéfice tiré de cette opération est donc de 83 925 euros.

| Bénéfice total | 83 925 |

| Imposition totale | 2 834 |

| Base imposable | 3,3% |

| Rentabilité | 41,9% |

Sur 24 mois, le projet a généré une rentabilité nette de 41,9%. On atteint donc avec cette stratégie une rentabilité annuelle de 21%.

La clause anti abus

L’article 205A du code général des impôts (au 6°) prévoit que les montages réalisés dans un but principalement fiscal ne peuvent pas bénéficier du régime mère fille.

La question est donc de savoir si le montage présenté ici pourrait être remis en cause par l’administration au motif que le but recherché serait principalement fiscal ?

À notre, sens ce dispositif anti abus ne devrait pas s’appliquer. En effet, selon la doctrine administrative, lorsqu’un montage a un but à la fois économique et fiscal, il y a lieu de les comparer pour voir si l’intérêt économique n’est pas marginal.

Or ce montage présente un intérêt financier plus important que le bénéfice fiscal.

Le bénéfice commercial VS fiscal

À notre sens, le but premier du montage est de générer une plus-value et de revendre une société immobilière. Le bénéfice fiscal ne représente qu’une fraction du bénéfice commercial. Ici, le bénéfice commercial peut être chiffré à 83.000 euros.

Si l’immeuble avait été vendu directement, ces bénéfices auraient été taxés à environ 20%. (car jusqu’à 38120 euros l’imposition n’est que de 15%).

Les impôts auraient été dans cette hypothèse d’environ 17 000 euros.

L’impôt ne représente donc qu’une faible portion du bénéfice commercial issu de l’opération de rénovation et de revente.

Par ailleurs, la création de la holding ne va pas à l’encontre de l’objectif du législateur dès lors que la holding a pour objet de réinvestir systématiquement les sommes issues de ses participations pour financer des projets toujours plus conséquents.

D’un point de vue financier, ces économies pourront produire des bénéfices économiques composés. Au bout de 4 ans, le réinvestissement de ces 17 000 euros dans de nouvelles opérations projetées sur un rendement 20% permettrait de doubler cette somme.

Ainsi, cette économie fiscale de 17 000 euros engendrera un bénéfice commercial de 34 000 euros au bout de 4 ans. Si la stratégie perdure, le bénéfice sera 68 000 euros au bout de 8 ans.

L’objectif du régime mère fille étant de favoriser le développement de l’économie, ce montage ne va pas à l’encontre de l’objectif du législateur.

Comparaison avec marchand de biens

Le but d’un marchand de biens est de répéter ces opérations à intervalle plus régulièr. En 24 mois, un marchand de bien ne pourrait guère gérer que 2 opérations successives. En général, une opération de marchand de bien comprenant une rénovation peut se dérouler sur 10 mois car il faut encore conclure la vente et attente l’octroi du crédit du client. Le temps de retrouver une affaire, seules 2 opérations du type pourraient être réalisées.

Comme les marchands gèrent plusieurs opérations en même temps, leur taux marginal est de 26,5%. En tablant sur une plus-value similaire, les gains du marchand de bien pourraient être valorisés ainsi.

| Plus-value année 1 | 60 000 |

| Plus-value année 2 | 60 000 |

| Impôts | 31 800 |

| Rentabilité | 88 200 |

On a donc un système permettant de travailler 2x moins mais qui génère un revenu similaire grâce à la gestion efficace de l’imposition.

Bien sûr, il ne s’agit pas d’opposer les 2 systèmes. Il est tout à fait pertinent de combiner les deux stratégies. La présente stratégie peut être effectuée occasionnellement lorsque l’opération s’y prête. Les marchands de biens sont exclus du régime mère fille, mais uniquement pour les revenus provenant des sociétés inscrites en stock. Ici les titres seraient inscrits en participations.

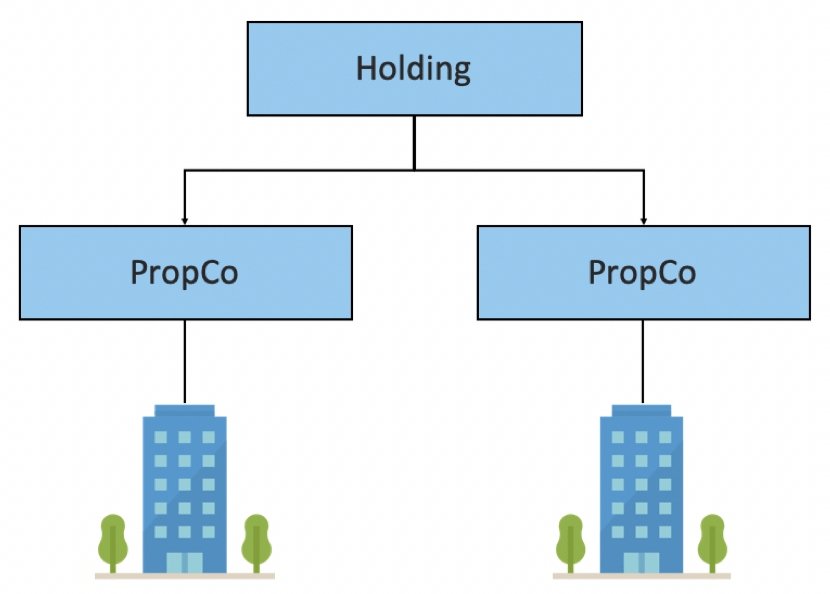

La multiplication des opérations

Dans cet exemple, il s’agissait d’une seule opération. Il est possible d’utiliser cette même structure pour ceux qui souhaitent pour multiplier les opérations. Rien ne vous empêche d’exécuter annuellement une nouvelle opération dans une société différente.

Une plus-value peut être réalisée chaque année en alternant. Pour les personnes possédant déjà une société, leur propre société peut être utilisée comme holding.

Ressortir l’argent de la holding

La question est ensuite de savoir comment ressortir les liquidités bloquées dans la holding? Normalement, ce type d’opération est soumise au prélèvement forfaitaire unique de 30%.

Il existe néanmoins 5 méthodes pour ressortir l’argent bloqué dans une holding à un taux allant de 0% à 20%.